最近,“裸條借貸”這個詞頻繁出現在公眾視野。

簡而言之,“裸條借貸”就是貸款人拿自己的裸照和裸露身體的視頻做抵押,向別人借貸。當發生違約不還時,放貸人以公開裸體照片或與借款人父母聯系為手段要挾逼迫借款人還款。

由于門檻低、流程簡單且收錢快等因素,“裸條借貸”吸引了一些女大學生。

今年6月,女大學生“裸條”借貸一事就鬧得沸沸揚揚(戳這里看詳情《憑裸照拿貸款 不還錢就公布!這些網貸千萬別碰》),而在11月,10G“裸條”照片和視頻資料的流出再次引爆了輿論熱點。

“裸條”事件始末

11月30日,一個內存約10G、名為“女大學生裸條”的照片和視頻壓縮包在網上瘋傳。據報道,這些女性通過網絡借貸平臺“借貸寶”借錢時,被借貸方要求留下裸照和視頻作為依據。

泄露出的圖片及視頻按逾期以及姓名進行分類

在此次被泄露的裸條信息中,有媒體找到了部分圖片,共涉及46人,其中有31位女性的個人信息清晰可見。31位女性年齡在18-47歲之間,其中24人為90后,14人是95后。其中,已有9人標注逾期尚未還款,全部為90后。

在地域方面,河南、云南、貴州、山東的女性居多,近八成的女性身份證住址顯示為農村。

從學校來看,師范學校和醫學高等專科學校成為“重災區”,而被泄露的借款金額在1000元到2.3萬元不等,其中多數人的借款金額在2000元到6000元之間。

對10G“裸條”事件,12月1日凌晨,網絡借貸平臺“借貸寶”在其官方微博發布《關于網傳借貸寶不雅照泄漏的公告》聲明,聲稱此類不雅照系少數用戶與第三方不正規借貸公司或放貸人私下交易而產生,借貸寶平臺上從未產生、儲存過任何“裸條”照片,公司還懸賞百萬追查照片的源頭。

“裸貸”現象早被曝光 卻依然瘋狂

實際上,從今年5月開始,就不斷有媒體曝光了大學生“裸條”借貸現象。然而,“裸貸”現象并未得到遏制,抵押照片也升級為“裸視頻”。

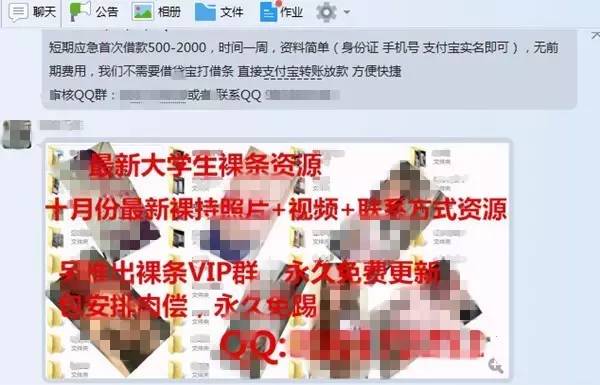

知情者透露,如果在規定時間內無法還款,就需要“肉償”。所謂“肉償”就是由這些放貸人或其代理人作為中介,要求女孩通過賣淫或是被“包養”的方式來獲得資金還賬。

QQ群中打出的出售“裸條”資源的廣告

“裸條”違反多條法規 已觸刑責

對于裸條借貸,北京的鄭洪濤律師認為,這種借貸方式涉嫌違反多項法律。

從還款逾期來說,放貸人將女孩的裸照視頻上傳到網上涉嫌傳播淫穢物品罪。將女孩個人、親友的個人信息上傳則涉嫌侵犯公民個人信息罪。而如果要求女孩“肉償”,那么放貸人涉嫌組織賣淫嫖娼。鄭律師強調,即使女孩自愿,放貸人這三種行為依舊涉嫌刑事犯罪。

另外,裸貸的利率高到離譜,這本身也不受法律保護。根據最高法的司法解釋,年利率超過36%無效。但很多裸貸的利率遠遠超過了這一紅線。

盡管存在這些問題,但事實是,社會的關注以及可能觸犯刑法都沒有解決這個問題,反而出現了升級的趨向。

“裸條事件”持續發酵,有人批評如今的大學生底線越來越低,有人痛陳校園借貸平臺唯利是圖,有人斥責借貸亂象背后是監管的缺位。面對“裸條”事件,解決出路到底在哪里?難道就放任這種丑惡現象愈演愈烈?

央視評論——裸貸:源自女性消費還是消費女性?

一群缺少信用能力的女大學生,通過“抵押”自己的裸照來獲得非法貸款,由于到期喪失償還能力導致裸照和視頻流出。一個有知群體,最終卻最是無知,這樣的結果,傷了當事人自己,也辣了社會眼睛。

參與裸貸的成年女性要為自己的行為負一定責任

其實,裸貸被曝出已有半年了。問題表面似乎出在了女大學生不對稱的消費和信用水平上:這頭是“屌絲”的信用水平,那頭是“中產”的消費水平。因此,有人認為,如果女生自愛,能控制膨脹的欲望,就不會有裸貸這樣變態的變體,所以“關鍵要自愛”。毫無疑問,參與裸貸的女生要為自己作為一個成年人的行為負一定責任。

提高學生金融風險意識和網貸平臺的責任意識

但是,我們卻不應倒果為因。對一個社會而言,個體膨脹的物質欲望很難精準控制,“她們”的處境取很大程度上受制于借貸平臺的生態,受制于一種風氣。隨著消費改善、信用觀念深入人心,大學生群體對小額金融貸款的需求不容忽視,但管理個人的道德水準是很難的,真正需要管理的是提高學生金融風險意識和網貸平臺的責任意識,這也是解決問題的關鍵所在。

引導在校生樹立正確的金融觀是第一課。裸貸披露前,“校園貸”市場其實已經幾次吸引輿論關注。一些“校園貸”打著網上P2P的名義,干的是線下用自有資金直接放貸的業務,更因為暴力催收、高利貸陷阱,導致了不少大學生被迫自殺。

大學生興奮入場、悲劇出場,很重要一個原因是不理解金融。金融本身并不高深,只要“寬進”一定“嚴出”:信用門檻低了,就會憋出“肉償”;利息低了,滯納金手續費會一蹦三尺高。防止大學生“瞻錢不顧后”,必須不斷提高他們的風險意識,提高財商。

加強校園不良網絡借貸的日常監測機制

根本上解決這一問題,規范互聯網借貸平臺、建立并加強對校園不良網絡借貸日常監測機制必不可少。從根本上看,現在很多P2P平臺的借貸是穿了網絡馬甲的變異民間借貸,規范是其唯一出路。如果監管漏洞不消除,渾水摸魚者就會大行其道,類似的裸貸變體還會換一個馬甲上岸。

11月初,銀監會聯合14個部委重點整治“校園貸”市場,要求對“校園貸”平臺實施分類監管。暫停涉嫌暴力催收、發放高利貸等違法違規機構的校園網貸業務,同時支持、鼓勵具有較強管理技術和風控能力的合規類平臺規范經營。法治不能再遲到了。只有金融監管機構、網貸平臺與校園管理者對不合理的借貸方式形成合圍之勢,才能夠更好地保護學生群體的權益。

消費、物化女性的思維更讓人傷感

最后,還想說一點社會意識。雖然一些女生參與裸貸的原因是“女性的消費沖動”,但裸貸能作為一種“威脅”大行其道,表明社會中依然泛濫“消費女性的沖動”。沒有男學生裸貸而只有女學生裸貸,“羞恥”傷害的主要還是女性;“只要顏值高,接受面簽,額度最高可3萬人民幣”,貸款額度與顏值成正比,暗含的邏輯是什么?還不起錢至少可以逼良為娼!

從支付寶“圈子”設置女大學生才能發圖到裸貸的誕生,從各種側面消費女性、物化女性,是打著互聯網創新之名的惡之花,這種思維其實是比裸貸本身更教人傷感,也更需要得到抑制。

文丨央視評論特約撰稿 朗渡

[責任編輯:齊昕]

京ICP證130248號京公網安備110102003391

京ICP證130248號京公網安備110102003391